« Combien ça me coûte par mois ? », « est-ce que ce projet est rentable ? », « combien j'aurai épargné dans dix ans ? » : derrière ces questions très concrètes se cachent des calculs financiers que beaucoup font à la calculatrice, souvent à la louche. Excel les résout proprement, en une formule, et te laisse jouer sur les hypothèses sans tout recalculer. Pas besoin d'être financier pour t'en servir.

Au fond, les fonctions financières d'Excel traduisent toutes une même intuition, celle de la valeur temps de l'argent, puisqu'un euro aujourd'hui ne vaut pas un euro dans cinq ans. À partir d'un montant, d'un taux et d'une durée, elles en tirent une mensualité, une valeur actuelle ou une rentabilité, si bien que cette leçon te donne le concept de chacune et un exemple concret, tandis que le détail complet de la syntaxe vit sur la page dédiée de chaque fonction.

Trois besoins concrets, trois familles de fonctions

Inutile de connaître toutes les fonctions financières, puisque trois besoins couvrent l'essentiel de la vie réelle et que chacun se règle avec une ou deux fonctions. Voici la carte du terrain, avant de plonger dans le détail de chacune.

La mensualité d'un emprunt se règle avec VPMÀ partir du montant, du taux et de la durée, VPM répond instantanément à la question « combien je rembourse chaque mois ? », si bien que c'est la fonction de référence pour un crédit immobilier, un prêt auto ou un financement pro, et de loin la plus utilisée dans la catégorie Finance.

La rentabilité d'un projet repose sur VAN et TRIVAN actualise les flux futurs pour dire si le projet crée de la valeur, tandis que TRI donne sa rentabilité propre à comparer au coût du capital, ce qui en fait le duo incontournable de toute décision d'investissement, qu'on retrouve en détail juste après.

La valeur d'une somme dans le temps se lit avec VA et VCVA calcule combien vaut aujourd'hui une somme future, là où VC fait le chemin inverse en projetant une épargne régulière à terme, deux faces du même raisonnement sur la valeur temps de l'argent qui forme le socle de toute analyse financière. Commençons justement par le besoin le plus courant, la mensualité d'un prêt.

La mensualité d'un prêt avec VPM

VPM répond à une question que tout le monde se pose devant un crédit, puisqu'elle calcule, pour une somme empruntée, à un taux et sur une durée donnés, ce qu'on rembourse chaque mois.

Le concept tient en trois ingrédients, le taux par période, le nombre de périodes et le montant, et tout l'art consiste à les exprimer dans la même unité de temps.

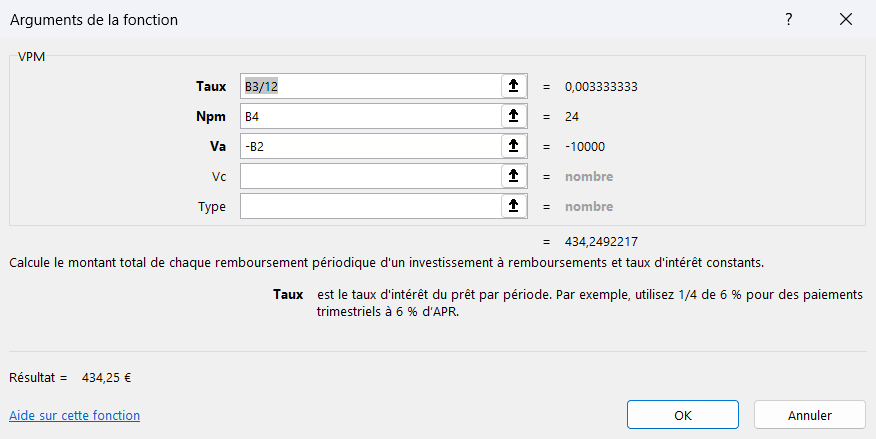

Gardons un exemple concret pour toute la suite. Tu empruntes 10 000 € au taux annuel de 4 %, remboursés sur 24 mensualités, en plaçant le montant en B2, le taux annuel en B3 et la durée en B4, pour obtenir la mensualité en B5.

| A | B | |

|---|---|---|

| 1 | Paramètre | Valeur |

| 2 | Montant emprunté | 10 000 € |

| 3 | Taux annuel | 4 % |

| 4 | Durée (mois) | 24 |

| 5 | Mensualité | 434 € |

Le taux mensuel vaut 4 % divisé par 12, soit environ 0,333 %, et en B5 la formule s'écrit ainsi.

=VPM(B3/12;B4;-B2)Excel renvoie environ 434 € par mois. Décortiquons les arguments : B3/12 est le taux mensuel, B4 le nombre de mois, et -B2 le capital emprunté en négatif, parce que c'est une somme reçue, ce qui permet d'obtenir une mensualité positive.

-B2, ce qui fait ressortir la mensualité en positif. Inverse les deux signes et tu obtiens exactement le même montant, mais avec le sens opposé.

Pas besoin de tout taper de mémoire : le bouton Insérer une fonction (le fx à gauche de la barre de formule) ouvre l'assistant « Arguments de la fonction », qui étiquette chaque champ et calcule la mensualité en direct.

Change une hypothèse, par exemple la durée passée à 36 mois, et la mensualité se recalcule seule. C'est précisément l'intérêt : tu simules plusieurs scénarios en quelques secondes au lieu de reprendre le calcul à la main à chaque fois.

La rentabilité d'un investissement : VAN et TRI

On sait calculer ce que coûte un emprunt. Reste à juger ce que rapporte un projet, et là deux fonctions travaillent ensemble. Elles reposent sur la même idée que VPM : un flux d'argent futur vaut moins qu'un flux immédiat, et il faut l'actualiser pour comparer ce qui est comparable.

VAN dit si le projet crée de la valeurLa valeur actuelle nette actualise tous les flux futurs d'un projet à un taux choisi, le coût du capital, puis retranche l'investissement initial, si bien qu'un résultat positif signale un projet qui crée de la valeur tandis qu'un résultat négatif révèle un projet qui en détruit. C'est le juge de paix de la décision d'investissement.

TRI donne la rentabilité propre du projetLe taux de rentabilité interne est le taux qui rend la VAN nulle, autrement dit la rentabilité intrinsèque du projet exprimée en pourcentage, qu'on compare ensuite au coût du capital pour trancher. Il s'avère particulièrement utile pour classer plusieurs projets entre eux quand les montants investis diffèrent.

Valeur actuelle et capitalisée : VA et VC

VAN et TRI jugent un projet d'investissement entier. Pour les questions d'épargne et de rente, deux fonctions plus directes complètent la panoplie, en travaillant la même valeur temps de l'argent dans les deux sens.

VA ramène une somme future à aujourd'huiElle calcule la valeur actuelle d'une somme ou d'une rente à venir, c'est-à-dire le capital qu'il faudrait placer maintenant pour y arriver, ce qui en fait la bonne réponse à la question « quel capital pour générer cette rente ? ».

VC projette une épargne dans le futurElle donne la valeur capitalisée d'une épargne régulière, soit ce que des versements constants vaudront à terme, là où VA remontait le temps, et répond donc directement à « combien aurai-je épargné dans dix ans ? ». VA et VC restent ainsi deux faces de la même logique, chacune parcourant la valeur temps de l'argent dans un sens opposé.

Avec VPM, VAN, TRI, VA et VC, tu disposes désormais de la boîte à outils financière qui couvre l'essentiel des situations du quotidien, et tu sais surtout poser le bon réflexe, raisonner par période et soigner le signe des flux. Tu retrouves chacune, avec sa syntaxe et un exemple, dans la catégorie Finance du dictionnaire des formules.

Cette leçon bonus referme le chapitre intermédiaire, si bien que la suite te fait basculer dans le niveau avancé, où Excel change de dimension. La prochaine leçon ouvre les formules dynamiques du Modern Excel, ces formules qui renvoient plusieurs résultats depuis une seule cellule grâce au déversement, avec FILTRE, TRIER et UNIQUE.

Le modèle qui va avec cette leçon

Télécharge notre tableau d'amortissement pour voir le détail de chaque mensualité, capital et intérêts, sur toute la durée du prêt